全球发展情况

——企业竞争格局

2022年6月,全球工程机械资讯集团KHL旗下《国际建设》杂志发布的Yellow Table 2022年全球前50强工程机械制造商榜单显示,全球工程机械制造商50强企业总销售额达到2328.39亿美元。2022全球工程机械50强排名前10的企业分别是:卡特彼勒、小松、徐工、三一重工、约翰迪尔、沃尔沃建筑设备、中联重科、利勃海尔、日立建机、山特维克。

——区域竞争格局

中国在工程机械行业市场销售收入占比超越美国,占比达到24.2%,领跑全球工程机械行业;美国占比为22.9%,世界排名第二;日本市场占比21.2%。

中国发展情况

——定义

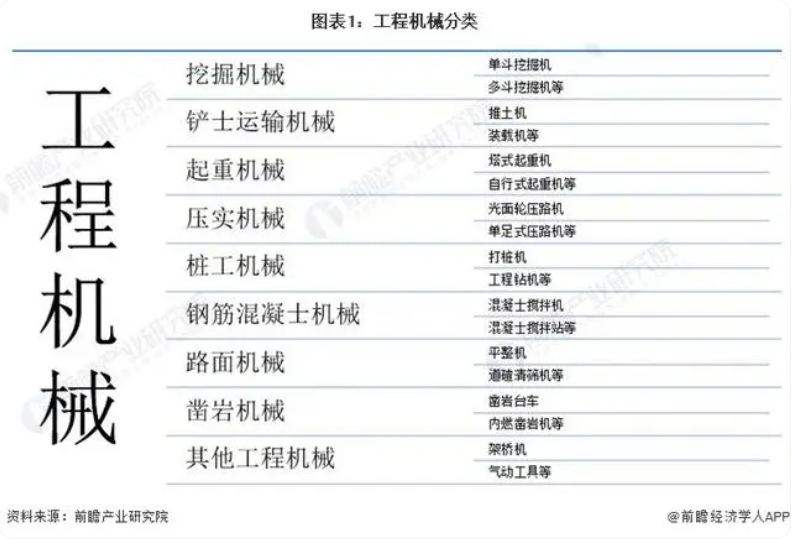

工程机械是国民经济发展的重要支柱产业之一,作为装备工业的重要组成部分,是用于国民基本建设工程的施工机械总称,主要应用领域有城乡道路、城市基础设施建设、国防、水利、电力、交通运输、能源工业等方面,应用范围广,品种繁多,属于资本、劳动、技术密集型行业。

按主要用途分类,工程机械大致可分为挖掘机械、铲土运输机械、起重机械、压实机械、桩工机械、钢筋混凝机械、路面机械、凿岩机械和其他工程机械九大类:

——产品销量

据中国工程机械工业协会统计显示,2010-2022年我国工程机械产品向销量整体呈现波动上升的变化趋势。2010-2015年随着产业出清和行业调整,工程机械整体销量呈现下降趋势,2016-2021年,随着国家大力发展基础设施建设,工程机械行业产品销量呈现逐年上升趋势。2022年受房地产、疫情等多重因素影响,工程机械整体销量下滑,2022年12类工程机械产品销量合计约为170.98万台,同比下滑8.13%。

——市场规模

据中国工程机械工业协会资料,工程机械行业经历2011年至2015年的市场深度调整后,自2016年以来,受益于国家加大基础设施建设投资力度,工程机械行业连续六年呈现增长态势。行业“十三五”期间确定的各项经济技术指标都基本完成,实现了完美收官。

据中国机械工业联合会数据,2022年工程机械行业营业收入降幅超过12%,前瞻初步统计,2022年,中国工程机械行业营业收入为7977亿元。

市场竞争格局分析

——市场份额

从竞争企业来看,2020年我国工程机械市场营业收入规模达到7000亿元以上,市场占比最大的为三一重工,其2020年末工程机械销售额达到968.25亿元,占全国市场的约14%。其次为徐工和中联重科,销售额分别为739.68亿元和613.83亿元,市场占比分别为约11%和9%

2021年,根据YellowTables发布的全球工程机械制造TOP50企业中,中国占据11席。其中,徐工集团工程机械有限公司以15159百万美元占据中国工程机械制造行业首位,其占全球市场份额比重为7.9%,其次为三一重工和中联重科,分别实现14418百万美元和9449百万美元,占比7.5%和4.9%。

行业发展前景预测

——中国市场发展

2023年,中央经济工作会议明确了“坚持稳字当头、稳中求进”的总基调,积极的财政政策、稳健的货币政策,宏观政策调控力度增强、各类政策协调配合提升,从宏观层面为机械工业的平稳发展提供坚实支撑。存量政策与增量政策叠加发力,重点投资与重大工程项目建设相继开工,形成实物工作量,从市场层面为机械工业稳增长提供有力保障。

根据工程机械行业“十四五”规划提出的发展目标,结合目前工程机械行业发展现状,前瞻预计,2023-2028年,中国工程机械行业市场规模复增速为4%,2028年,中国工程机械行业市场规模将超万亿元。

更多本行业研究分析详见前瞻产业研究院《中国工程机械制造行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。